В 2021 году мы запустили новое инновационное приложение для покупателей, продавцов и блогеров — маркетплейс со встроенным банковским сервисом. В этом кейсе рассказываем, почему сервис оказался инновационным, насколько важен этап исследований и как нам удалось синхронизировать друг с другом несколько команд.

Революция в e-commerce

В 2016 году Alibaba запустил Taobao Live — это стало новой главой в сфере продаж, а сам китайский гигант розничной торговли получил статус пионера, соединившего онлайн-трансляции и e-commerce в модель потребления live commerce. Идея подхода заключается в том, что зритель может одновременно смотреть прямой эфир любимого инфлюенсера или блогера и моментально покупать продукты, которые присутствуют на видео.

За несколько лет модель live commerce укрепила позиции удобного и надёжного инструмента, с помощью которого компании значительно повышают вовлечённость клиентов и уровень продаж. Например, в 2020 году только за первые 30 минут предпродажной кампании Alibaba на Taobao Live общая сумма покупок составила $7,5 млрд. И хотя в целом розничные компании на Западе всё ещё отстают от Китая в стремлении к live commerce, к 2026 году продажи, инициированные новой бизнес-моделью, могут составить от 10 до 20% всего сегмента e-commerce.

Идея и челлендж проекта

Этот кейс находится под NDA, а значит, мы не можем назвать банк, с которым работали, но ничто не мешает нам оставить пару подсказок:

1_

Один из крупнейших банков России, Центральной и Восточной Европы.

2_

Входил в топ-5 банков Казахстана по версии Forbes в 2020 году.

3_

Был признан одним из лучших банков для бизнеса в Казахстане по отзывам и рейтингу пользователей.

Идея объединить виртуальный шопинг и прямые эфиры производителя, продавца и блогера как раз и легла в основу проекта — в конце 2021 года на рынке появился сервис для онлайн-покупок, модель которого построена на просмотре видеоконтента от инфлюенсеров и возможности быстрого заказа понравившегося товара. За несколько месяцев нам было нужно:

найти и упаковать идею,

получить финансирование,

запустить продукт в режиме стартапа,

синхронизировать все продуктовые, бизнес и ИТ-команды между собой,

засетапить core team на стороне клиента — организовать и помочь с наймом управленцев и разработчиков в инхаус-команду,

передать клиенту продукт с последующим сопровождением,

запустить проект на рынок.

Спойлер: получилось всё.

Одна из стратегий клиента — развитие экосистемы. Уже на этапе знакомства банк понимал, что на рынке присутствует большое количество игроков. Нюанс в том, что все они стандартные — пользователь заходит на сайт или в приложение, выбирает товар и либо сразу его покупает, либо получает выгодное предложение о рассрочке.

Реализовать эти цели клиент планировал в приложении наподобие китайского маркетплейса Pinduoduo — сервиса совместных покупок. Это потенциально перспективная идея с хорошей виральностью, гибкостью и привлечением трафика, поэтому мы приступили к проработке гипотезы создания платформы совместных покупок, позволяющей продавцам реализовать больше товара, а покупателям — приобретать его со скидками.

Но гипотеза на то и гипотеза, что её нужно проверять, и в реальности ситуация выглядела немного иначе. Глубокое исследование сценариев и потребностей ЦА от humex показало, что целевой рынок пока не готов к такому продукту: на данный момент сценарий совместных покупок достаточно сложен и не закрывает актуальные боли и потребности в онлайн-шопинге.

Тестирование гипотез на раннем этапе создания продукта — новая норма и обязательная статья расходов в продуктовой разработке. Лучше потратить 5–10 млн для качественной проверки идеи, чем потерять в десять раз больше на этапе запуска проекта.

Исследуем рынок

В ходе тестирования гипотезы мы нашли то, что действительно нужно жителям Казахстана. Сегодня страна выглядит очень развитой с точки зрения цифровизации, но на любом рынке нужно учитывать особенности и контекст и проверять потребности пользователей. Так, например, мы выяснили, что самыми очевидными болями потребителей оказались высокая стоимость товаров, сомнения в качестве и долгая бесплатная доставка.

В процессе работы humex приоритизировали боли и потребности и создали roadmap развития продукта, в котором показали эволюцию его ценностного предложения в зависимости от того, как эти боли и потребности постепенно будут удовлетворяться.

Для проверки первоначальной гипотезы и поиска ценностного предложения для продукта мы провели комплексное исследование: сначала изучали контекст рынка, потом проводили глубинные интервью и искали инсайты в сопоставлении их результатов.

Проведя ещё ряд интервью — а всего было 34 глубинных интервью с представителями трёх групп целевой аудитории, — мы нашли актуальные боли и потребности, на которых построили новую идею и ценностное предложение продукта. Оказалось, что при выборе товаров жители Казахстана опираются на мнения инфлюенсеров и блогеров.

Прорабатывая стратегию, мы работали не просто над приложением, а над концепцией целой экосистемы, которая может быть создана на его основе. Мы также помогли клиенту вовлечь в её создание стейкхолдеров из различных подразделений и бизнесов банка, чтобы получить одобрение и поддержку в реализации.

Это такой комплексный проект управления изменениями, в котором мы выступаем не просто исследователями и разработчиками, а партнёрами — проводим фасилитации, собираем стейкхолдеров, помогаем сначала продать и продвинуть идею внутри, а потом реализовать её.

По итогу первого этапа мы нашли и протестировали концепцию live commerce маркетплейса и помогли клиенту запаковать её в бизнес-кейс — создали пользовательский сценарий, визуальную концепцию в формате прототипа и помогли всё просчитать, оценив стоимость разработки продукта. Защитили проект на совете директоров и получили финансирование, после чего приступили ко второй части — реализации. Продукт необходимо было выпустить в сжатые сроки — за 5–6 месяцев.

Выводы по этапу: изначально клиент пришел с запросом создания сервиса совместных покупок. Это была потенциально перспективная идея, но мы предложили протестировать гипотезу, благодаря чему стало понятно, что такой продукт не актуален для жителей Казахстана. В общей сложности мы потратили около месяца на исследование рынка и ещё месяц на то, чтобы найти финальную уникальную идею и превратить её в концепцию продукта и экосистему с прототипом и бизнес-кейсом.

Дизайн-концепция

Перед командой дизайна стояла амбициозная задача — необходимо было создать первую визуальную концепцию приложения, когда маркетинговая и бренд-стратегии продукта были ещё в проработке. Неопределённость мы решили снизить с помощью интервью с пользователями: выяснили, что у большинства людей из нашей целевой аудитории онлайн-шопинг ассоциируется с тремя основными словами: «удовольствие», «десерт» и «американские горки».

Мы поняли, что хотим создать динамичный, дружелюбный и лёгкий интерфейс, который отвечал бы привычным ассоциациям и был удобным в использовании.

После того как был разработан визуальный язык проекта, мы получили новый брендбук банка — это означало, что весь дизайн необходимо адаптировать под обновлённый стиль компании. Получился принципиально другой взгляд на продукт: он стал более молодёжным и в хорошем смысле дерзким. Проработав визуальную концепцию, мы определили пять основных характеристик продукта.

Эксклюзивная ценность для пользователей

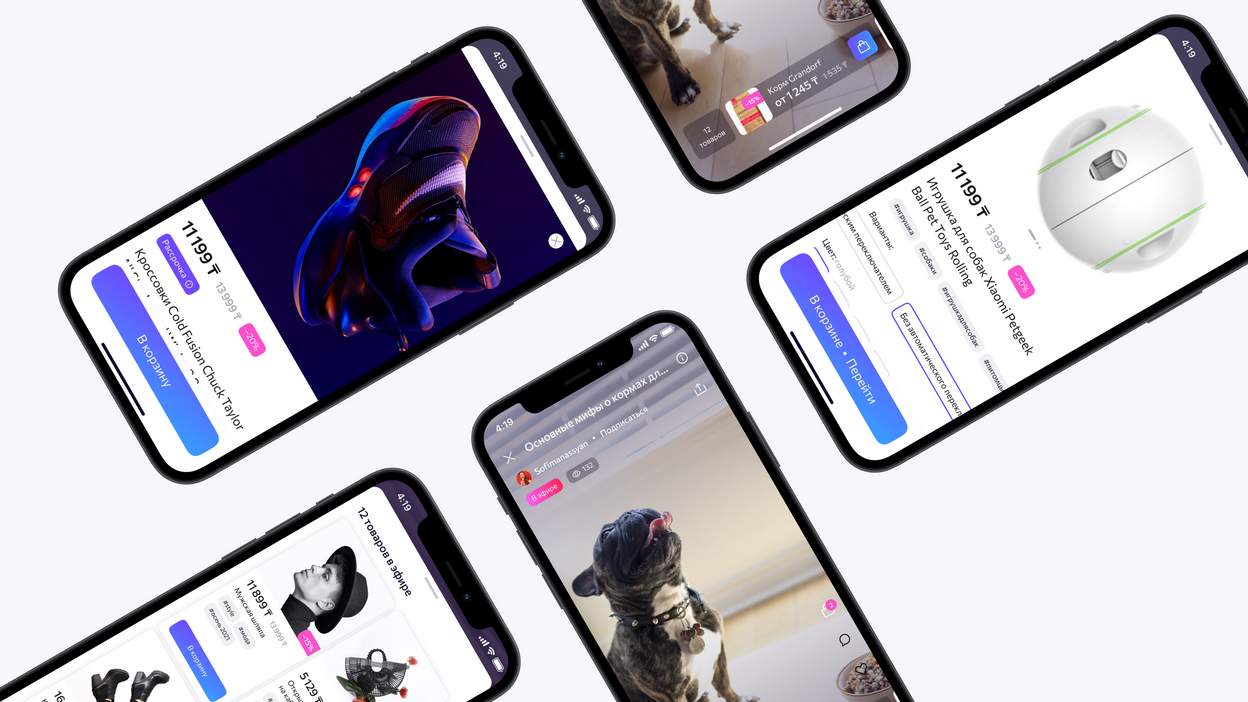

Функциональность, аналогичная нашей, в разном формате и в различных продуктах есть во многих международных сервисах, например в Ozon, Shein и Instagram (принадлежит компании Meta Platforms Inc., которая признана в России экстремистской, запрещена в России и внесена Росфинмониторингом в перечень террористов и экстремистов). Но на этих платформах модель live commerce — дополнительная функция, которой не всегда удобно пользоваться. В нашем случае ключевая ценность — возможность быстро получить полное представление о товаре с последующей покупкой. Для блогеров и магазинов это хорошая возможность удобно продавать товары своей аудитории, отслеживая статистику.

Современная навигация

Мы учли лучшие UX-практики, чтобы сделать пользовательский путь внутри приложения максимально простым и интуитивным. Потребовалось несколько итераций тестирования, так как это сравнительно новый и непривычный продукт. Но в итоге мы отточили все шероховатости в дизайне, чтобы пользователь максимально быстро мог выполнить целевое действие.

Понятный и легкодоступный контент

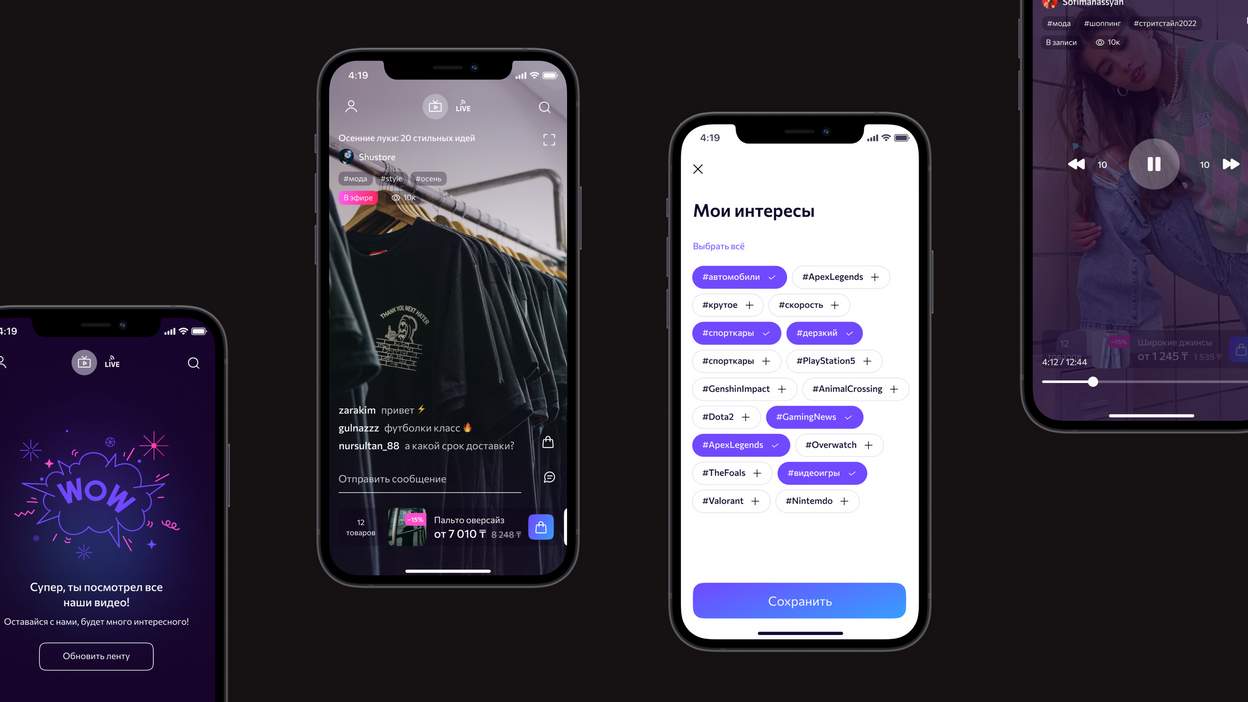

Для удобства и простоты мы взяли механику TikTok -– ленту видео можно скроллить одним жестом, что хорошо сказывается на вовлечённости и глубине просмотра. Внутри каждого видео в быстром доступе есть превью и список товаров, которые блогер показывает на стриме.

Быстрый и удобный чекин

Если во время просмотра прямого эфира человек захотел купить какой-то товар, это можно сделать буквально в пару кликов.

Подсказки и пуши о прямых эфирах и новинках

В приложении были реализованы запланированные эфиры — на них можно было подписаться, а в момент начала стрима пользователю приходил пуш.

Также в приложение встроены финансовые сервисы, доступны личные кабинеты для продавцов и продумана интеграция с фулфилментом и доставкой — всё это на движке обычного маркетплейса. На этом этапе операционная команда клиента также подключилась к подбору ассортимента и настройке логистики внутри приложения.

Разработка

Второй важный стрим — разработка. Кроме red_mad_robot с банком работали другие партнёры, которые отвечали за технологическую основу контента и автоматизировали операционные процессы маркетплейса.

Мы не раз запускали проекты на других рынках, поэтому разработка сервиса для Казахстана не стала для нас барьером. В этом проекте челленджем оказались сжатые сроки, техническая реализации в связке с экосистемой банка и координация работы сразу нескольких команд.

В совместных процессах наша задача заключалась в том, чтобы стать гарантом правильной работы всех компонентов продукта, включая коробочные системы, банковские и внешние сервисы, с которыми приходилось интегрироваться. И гарантировать, что эта связка будет эффективно работать и выдерживать нагрузки, а команда уложится в сроки. Так и случилось — над проектом работали параллельно пять технических команд. Среди особенностей можно выделить несколько фичей:

1_

Персонализация ленты стримов по балльной системе. Агрегирует и стриминг, и товары. Формируется на Backend под вкусы и интересы клиента в зависимости от того, какие теги он выбирает при попадании в приложение.

2_

Оплата в рассрочку равными долями по механике BNPL (buy now, pay later). Часть товаров можно купить в рассрочку — об этом сказано в карточке продукта. Для этого покупатель должен проходить по определённым лимитам: нет задолженности, на счету есть достаточная сумма по всем рассрочкам и она не превышает максимальных лимитов. После оформления покупатель проходит стадии скоринга на стороне банка и получает табличку с расписанием платежей четырьмя равными долями на определённое количество месяцев.

3_

FOMO-механика в продукте.

В основу работы над Backend приложения мы положили принцип надёжности и возможности дальнейшего масштабирования — приложение сделано с учётом плана по дальнейшей поддержке и разработке силами инхаус-команды. Также настроили мониторинг и логирование событий, которые позволяют обеспечивать оперативную поддержку, устранять ошибки и автоматически релизить новые версии за несколько минут с десятками проверок кода для исключения ошибок ещё на этапе сборки и поставки.

Вообще, кейс тестирования очень показательный. Во-первых, несмотря на сжатые сроки на старте, нам удалось выделить достаточно времени на настройку и автоматический деплой. Во-вторых, «насадили» культуру логирования и написания тестов. То есть потратили некоторое время, чтобы завести логи, а когда начали пилить новые фичи, они обрастали нужными логами и тестами. Плюс обучили QA, как работать с логами с помощью сквозного ID и понимать, где проблема, — у нас или в интеграции

Менеджмент проекта

В большинстве случаев мы заняли лидирующие позиции — управляли своими стримами, подключались и выстраивали работы на смежных технических блоках, а также руководили связкой из всех общих стримов. Параллельно разработке маркетплейса у клиента появилось юридическое лицо, СЕО и операционная команда. Ближе к релизу клиент начал найм управленцев и разработчиков в инхаус-команду. На этом этапе мы тоже помогали — проводили собеседования и онбордили новых людей.

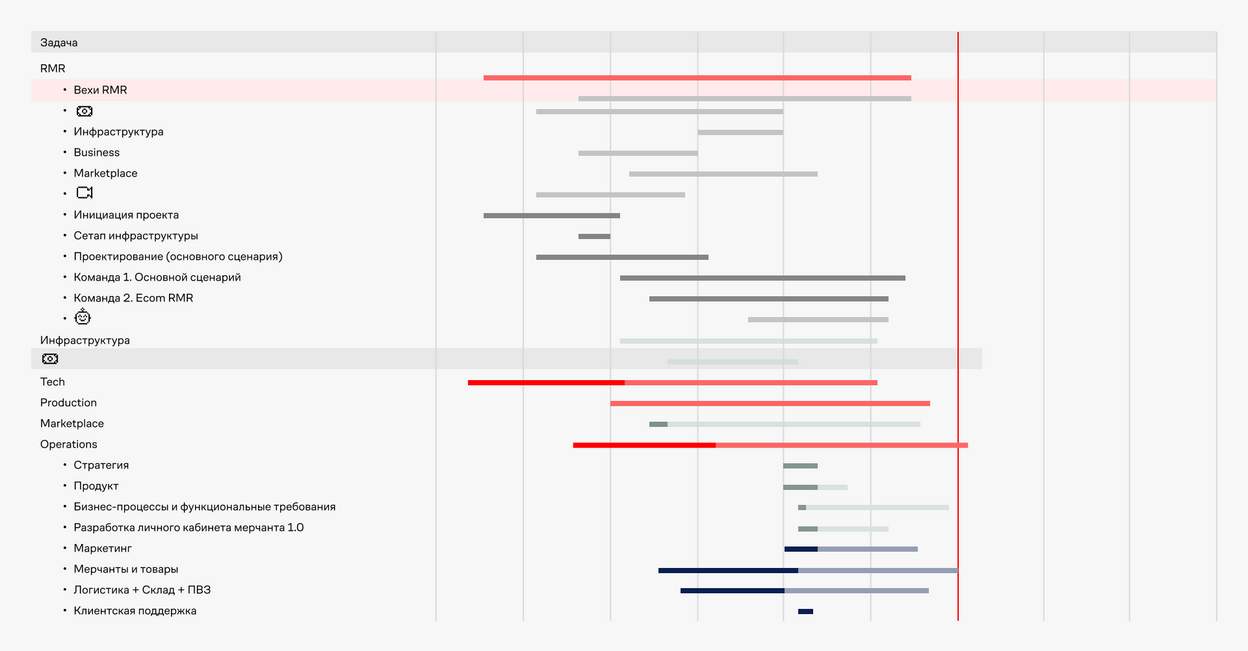

В течение всего проекта мы отслеживали ключевые изменения в сроках и качестве работ проектных команд, которые влияли на целевой результат и успешный запуск продукта. Синхронизировали команды по мастер-плану, контролировали выполнение задач и своевременно принимали меры в случае угрозы срокам, бюджету или качеству.

Работу строили по принципам Agile — короткими ритмичными спринтами с постоянной синхронизацией участников. В каждом спринте запланировали регулярные встречи — ежедневные стендап-митинги, проектный штаб, архитектурный комитет — всё описали в отдельной карте.

Чтобы оперативно обмениваться актуальной информацией по проекту, организовали коммуникации между проектными командами. Для этих коммуникаций ввели общие правила: встречи, согласования, своевременную обратную связь.

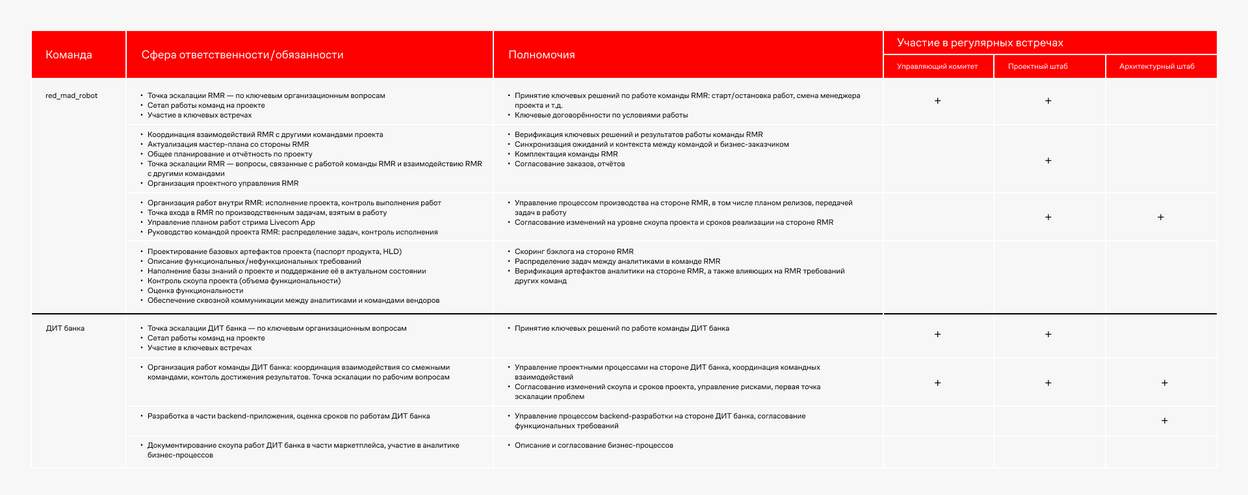

В создании маркетплейса одновременно участвовало больше 50 человек. Чтобы не запутаться, собрали матрицу ролей и отразили ключевых участников со стороны каждой команды — их контакты, зоны ответственности и участие в регулярных встречах.

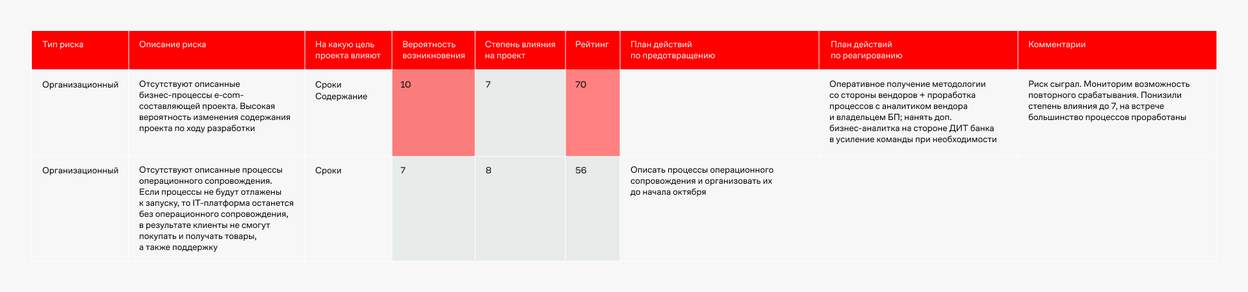

Управление рисками

В этом блоке мы организовали работу таким образом, чтобы принимать и воплощать в жизнь решения, направленные на снижение рисков и устранение их последствий. Собирали информацию, анализировали и приоритизировали риски, формировали планы и организовали реагирование.

Задачи мастер-плана связаны между собой через зависимости. В итоге мы получаем критический путь проекта, который определяет дату запуска. Управление мастер-планом происходит на регулярных встречах проектного штаба — на них присутствуют руководители всех команд и стейкхолдеры проекта.

Когда на проекте много параллельных и зависимых между собой стримов работ, это порождает риски. Нам важно было видеть их с самого старта и иметь возможность управлять ими. Все потенциальные угрозы для проекта фиксировались в отдельной карте, где мы оценивали вероятность возникновения риска, степень его влияния и принимали решение, кто и что должен с ним сделать.

Овервью: ключевые показатели и планы на развитие

В декабре 2021 года мы начали поэтапно передавать продукт клиенту и выводить нашу команду из проекта. Особенно показательным стал период с декабря по январь — к тому времени в приложении зарегистрировалось 17 тысяч уникальных пользователей, а общая библиотека роликов увеличилась до 559 видео.

В качестве дальнейшего развития продукта наша команда предложила не только ориентироваться на B2C-сегмент, но и сфокусироваться на формировании B2B-опыта. В этом случае платформа могла бы полноценно вовлечь как покупателей (физических лиц), так и сторонние сервисы и мерчантов. Общую идею сформулировали как развитие единого сервиса, который позволил бы одним участникам продавать товары, вторым — их покупать, а третьим — участвовать в маркетинге. В этой модели банк смог бы занять позицию условного агрегатора, обеспечивающего финансовые сервисы.